本文转自:东方财富网

作者:何鹏程

智通财经获悉,瑞银发表研报表

示,昊海生物(06826)在眼科领

域的战略地位被忽视,确认“买

入”评级,目标价提高至55港

元。

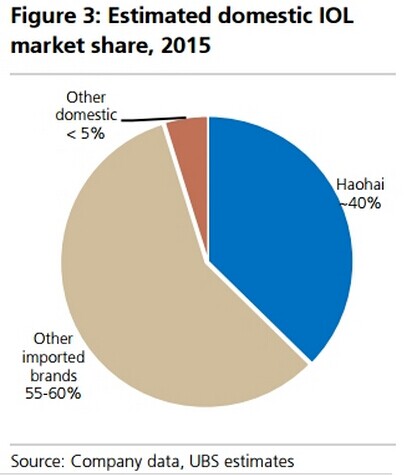

昊海生物科技在人工晶状体(IOL)

领域进行了一系列收购,并在前

景较好的IOL领域建立了强大的

立足点,该领域主要以进口产品

为主,估计占到80%,其余

60%来自Bausch&Lomb,高级

医学光学(AMO)和Zeiss和Alcon

;20%来自Lenstec,而剩下的

20-25%则为国内品牌。

瑞银预计,该公司的收购量约

40%。公司管理层正在与潜在

收购目标进行协商,预计收购可

令2017年增量收入及净利润分

别增加4亿元、4000万元人民币

。该行正相应的修订对该公司的

财务预测。

该行称,公司目前股价相当于

2017年14倍市盈率,至少在未

来2年可见的盈利增长约20%,

该行认为股价具有吸引力。

IOL是其眼科业务中的关键缺失部分

瑞银称,昊海在IOL市场上,拥

有全面的产品,从低端PMMA

IOL到可折叠亲水/疏水型IOL,

针对各种患者群体。

收购的IOL将补充昊海目前在眼

科粘弹性装置(OVD)和滴眼剂的

组合,以提供用于白内障手术的

全系列产品。

此外,昊海计划精简一家专注于

新眼科业务的销售团队,并且已

经聘请了该领域的专家作为部门

主管。正如在其他收购中一样,

瑞银预计,昊海将依靠收购业务

领导新一轮的快速增长。

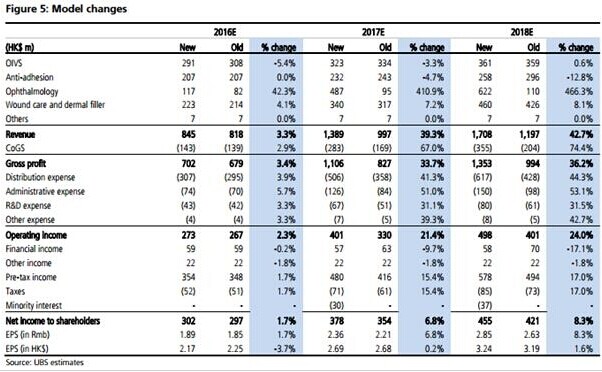

现有业务可实现高双位数增长

瑞银预计,其现有业务将在未来

两年内保持高速增长,原因包括

:皮肤填充产品的强劲生长;考

虑到对已建立的HAOVIS的

5-10%的降价影响之后,OIVS(

骨科关节内粘弹性补充剂)、HA

(透明质酸盐)和壳聚糖(OIVS)将

保持高单位数增长。

该行表示,短期内,由于剩余的

省级招标不太可能产生低价格,

因此目前降价将更明显。从长期

来看,低渗透性和最近加入关节

炎治疗的标准临床途径,有望维

持OIVS的长期增长前景。

瑞银基于DCF估值模型,将其目

标价提高至55港元,20.4倍2017

年市盈率或1.0倍的PEG.

更多新闻请点击 :